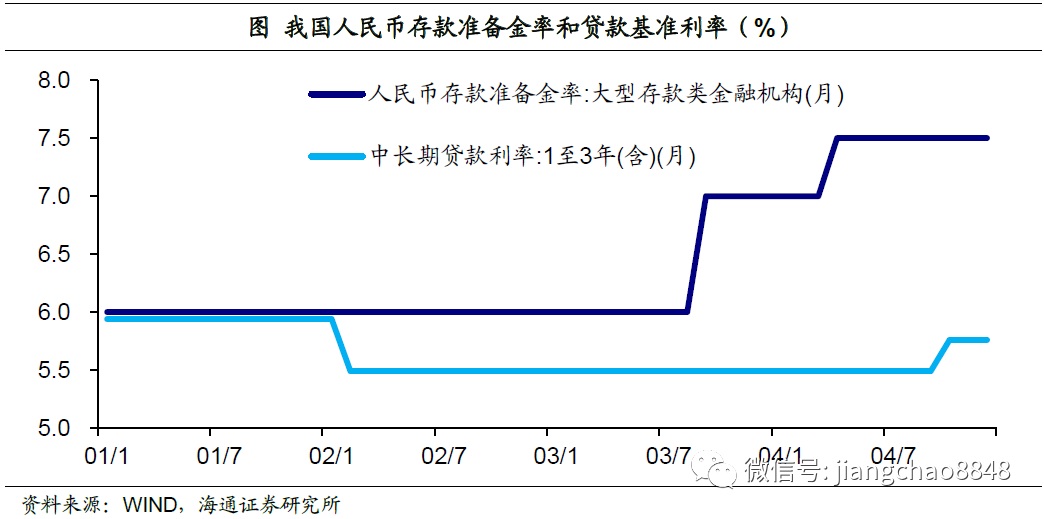

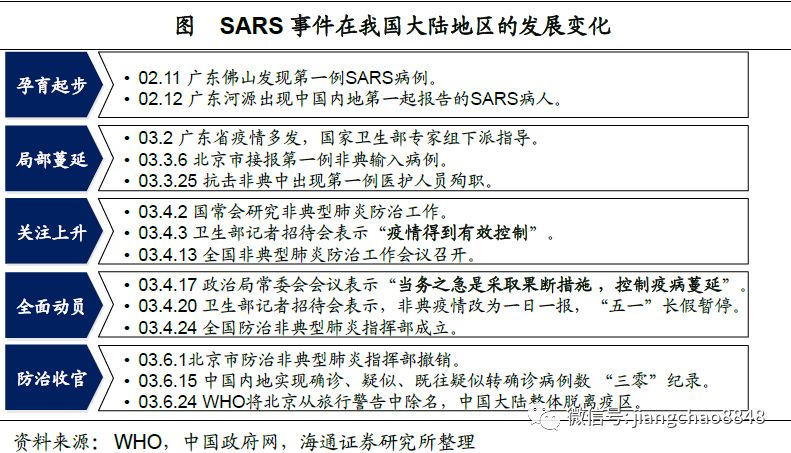

2003年,非典疫情致使许多人对其记忆格外深刻,那时好多人都忧心经济会因之而陷入一蹶不振的境地。然而,当回顾当年的经济数据的时候,可以发现这样一个有意思的情况:虽说二季度遭受了猛烈的冲击,可是全年经济增长却是反倒创造出了过去八年以来的最高纪录,而且这个回升的趋势一直持续到了2007年。

疫情冲击只在单季

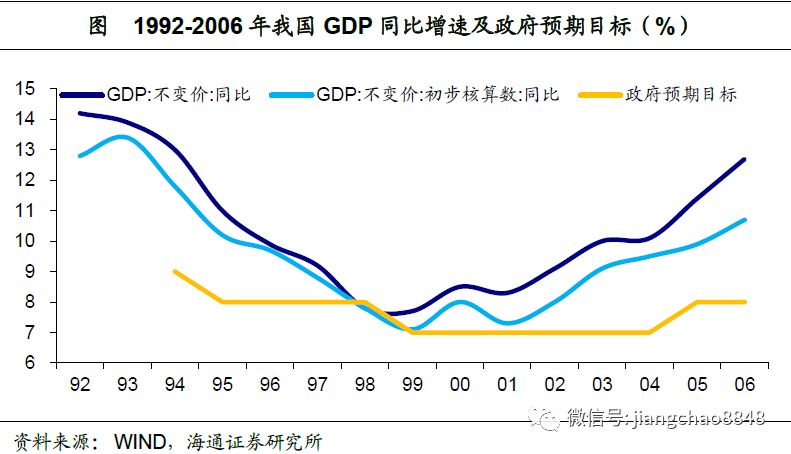

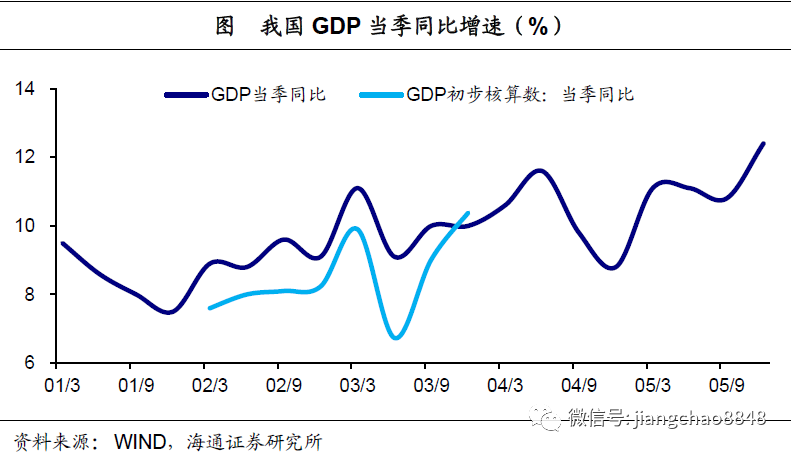

依据国家统计局所公布的数据而言,2003年一季度的时候,GDP增速达成了11.1%,在那时这已然属于局部过热的水准了。非典疫情全面爆发的那个二季度,经济增速的确呈现出了显著下滑态势。然而随6月份之际疫情得以控制,三四季度经济迅即反弹回升。就全年进行核算的话,GDP增速依旧比2002年要高,这表明疫情的负面作用仅仅集中于一个季度之内,并未拖累全年的增长大局呀。

工业生产两个月修复

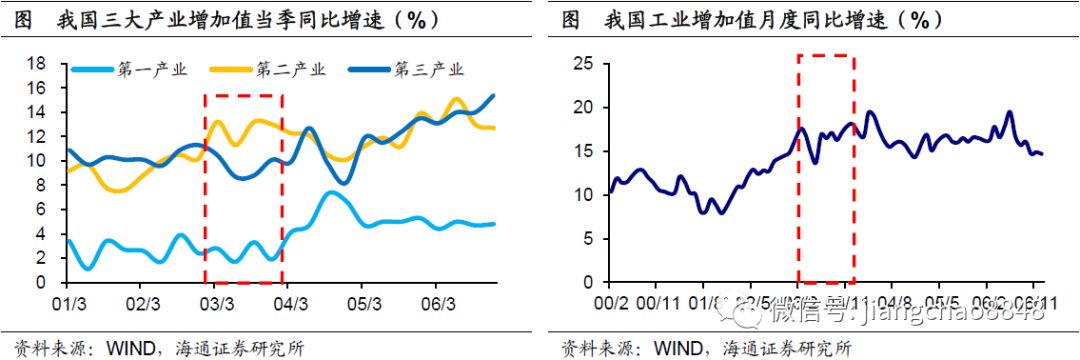

工业增加值所对应的数据会更具备说明问题的特性。2003年4月之时,工业增速发生连续两个月下降的情况,此乃疫情冲击呈现出的最为直接的表现层面 ,到6月这个节点,也就是疫情彻底终止的当月,工业增速一下子就显著地反弹回升起来。从出现下滑状况直至实现修复,整个期间大概仅仅持续了两个月上下。这彰显出企业展开生产时具备很强的恢复能力,只要外部环境趋向稳定状态,产能便能够快速地进行新的释放事项。

消费短暂下滑后回暖

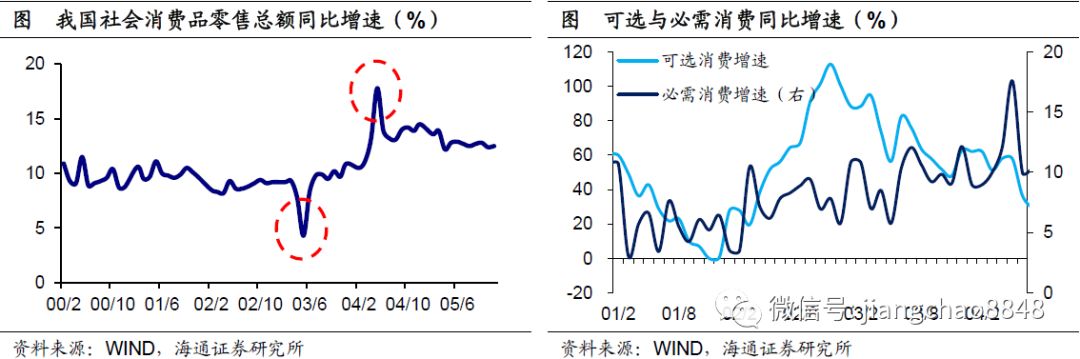

彼时受疫情冲击最为显著的是消费范畴,并非商品零售,而是餐饮服务,于4月以及5月均呈现出增速接连下滑的状况,众人不敢外出逛街,亦不敢去餐馆就餐,这属于很正常的反应,然而同样是在6月之后,伴随街头人流渐渐恢复,消费数据亦开始有所好转,此种冲击来得迅猛,去得也迅速,并未对全年的消费增长趋势造成改变。

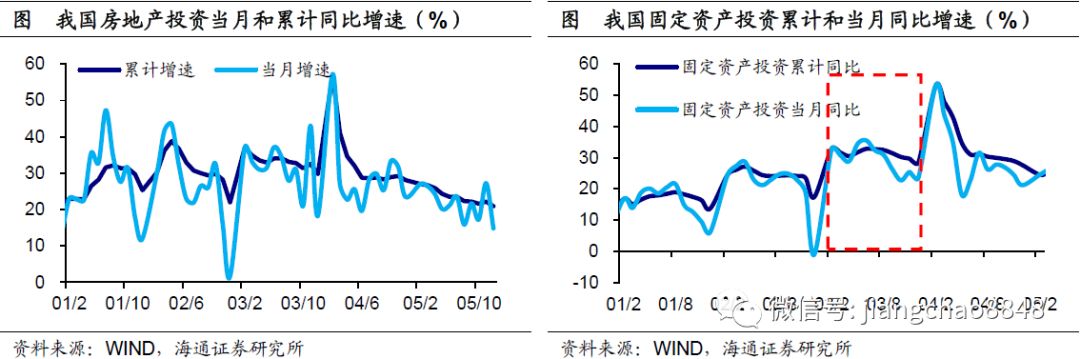

投资出口撑起大局

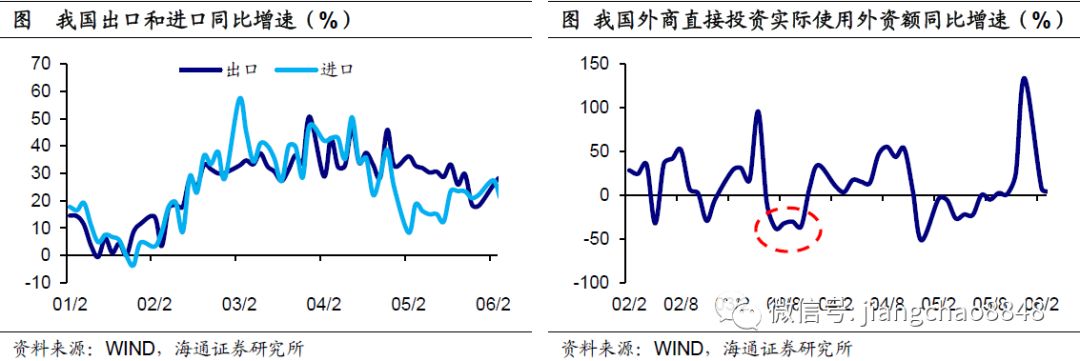

进入2003年的经济结构范畴内,扮演定海神针角色情形下属于投资,哪怕是于疫情最为严重的二季度条件里,固定资产投资增速情况依旧维持在30%左右的高位所处状况之中,从全年去看待,投资增速对比2002年而言提高了十个百分点以上的幅度表现,出口这块面同样呈现出强劲态势,因受到美国、日本经济复苏以及刚加入WTO所带来红利的影响,当年出口月度增速均处于25%以上的水平范围,这两个作为引擎的稳定运行情形,为经济回升供给了坚实可用基础。

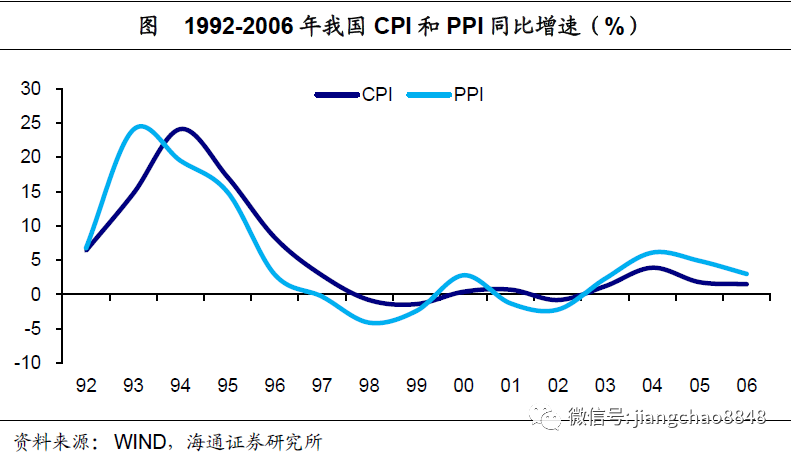

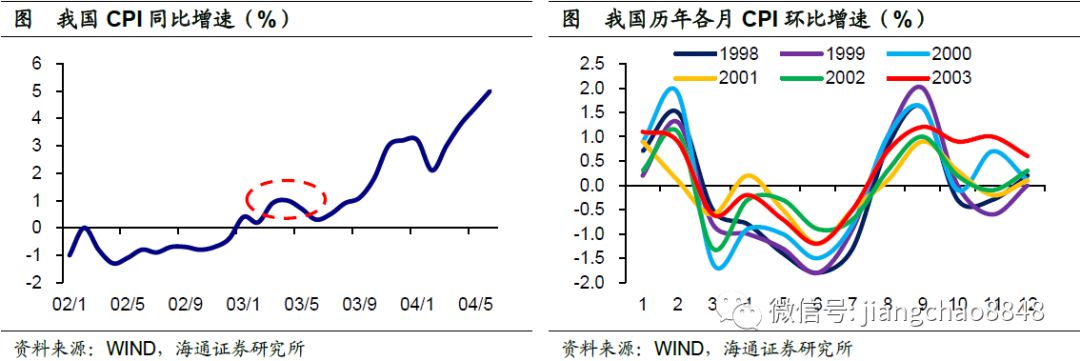

物价影响温和短暂

SARS疫情确曾致使部分消费品短期内出现涨价情况,像板蓝根、口罩这类防疫物资便是如此,然而这种影响极为局限而且短暂。从全年的价格走向来看,既未曾出现持续的通缩现象,也未演变成全面的通胀态势。这表明疫情对于物价的冲击属于短期事件型因素使然,并不会对整体的价格运行规律予以改变。后来再回顾,这种温和的价格状况也为经济的恢复营造了条件。

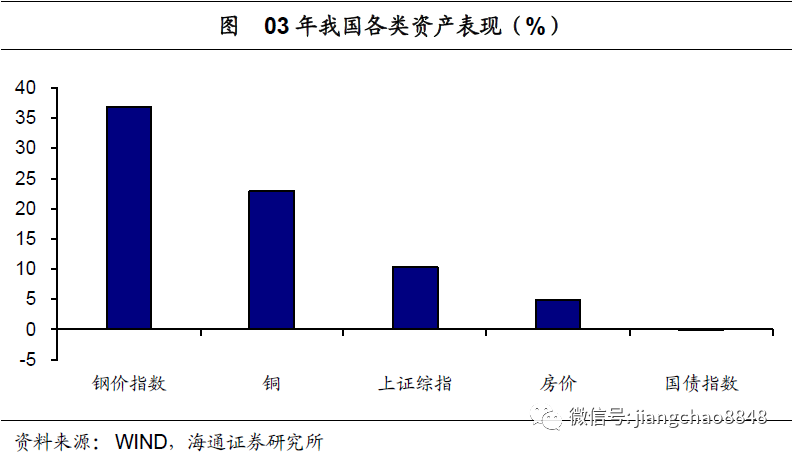

资产表现符合周期规律

2003年,颇为值得玩味的是,股票市场的走势并非全然依照疫情的节奏运行。尽管在二季度的时候,市场情绪呈现出低迷的态势,然而从全年的角度去看,权益资产所收获的收益还算得上是可观的。于当时而言,真正能够决定资产价格的,乃是经济周期正处于上升阶段这一基本面情况。疫情的改善仅仅造就了阶段性的底部状貌,可是市场作出真正反应的时候反而延迟到了四季度。这同样表明了,短期发生的事件不会对大类资产的中期趋势予以改变。

细究非典那段历程,存在一个值得思索的问题:于当今经济结构以及消费形态均已产生巨大变动的情形下,此次疫情结束后的恢复路线会与2003年存在哪些差异?欢迎于评论区交流你的见解,点赞并转发以使更多人投身讨论!