美团将已有的业务伸向叮咚买菜使其被收购,这致使那个即时零售的格局再次产生巨大的变化,然而,折扣零售这个平日里不怎么突显的赛道,此刻正变成巨头竞相争夺、想要占领地位的将来的一个重要战场。

即时零售格局剧变

美团将叮咚买菜中国业务予以收购,这表明前置仓赛道之上独立玩法的时期大体结束了。在此之前,由叮咚、朴朴以及美团小象所构建而成的那种“三足鼎立”的态势已然被打破,市场之中主导权力朝着大型互联网平台进一步集结。此次这场收购并非仅仅是业务进行简单的叠加操作,更蕴含着流量、供应链以及履约网络等方面的深度融合,行业竞争由此迈入到生态体系相互对抗的全新阶段。

这次整合所带来的影响是具有深远性质的,在消费者层面而言,短期内极有可能所享受到的是更具激烈程度的补贴以及更为快速的配送,然而从长期角度去看,市场的选择极有可能会出现减少的状况,对于中小型的从业者来讲,其生存的空间会被进一步给予挤压,要不就是去寻求被收购,要不就是去寻找具备差异化的细分市场。

折扣零售成为新焦点

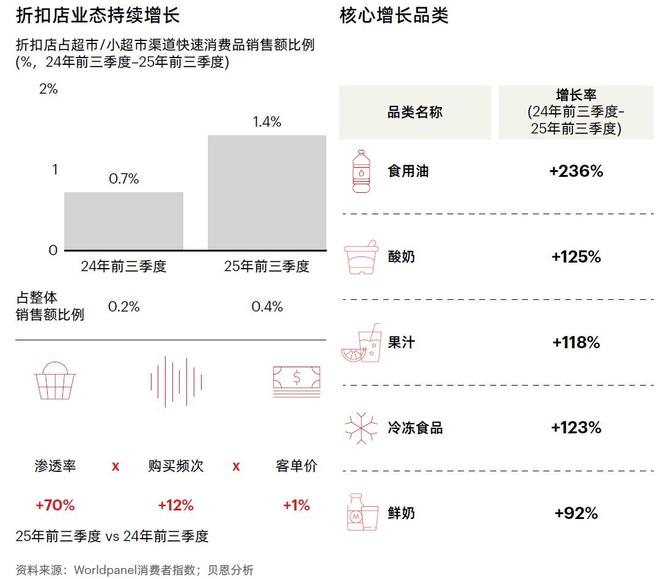

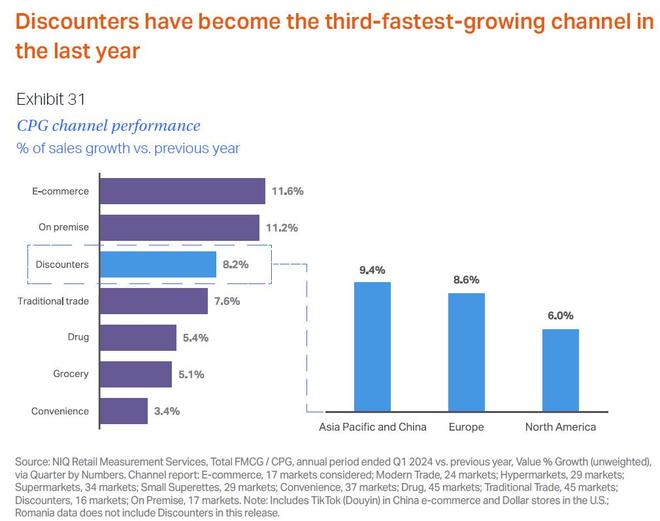

与此同时,即时零售激战正酣,折扣零售业态却正悄然升温,吸引线上、线下巨头密集布局,性价比成为当前消费市场核心驱动力,因消费者捂紧钱包趋势及零售业寻找增长点需求,折扣模式价值凸显,2025年下半年,盒马、美团、京东等互联网公司几近同时入场。

那些新加入的玩家并不是处于完全起始的状态,它们凭借母公司所拥有的资金,以及流量,还有供应链的基础条件,把硬折扣看作是对于现有的即时零售业务而言的关键补充部分,传统的从事零售行业的企业像沃尔玛、物美等也都相继进行转型,大规模地去重复复制自身的折扣店铺,想要在自己熟悉的那一领域稳固住自身的位置。

硬折扣模式的核心

硬折扣可不是单纯的进行降价搞促销,它的关键之处在于借助供应链的结构方面的优化达成长期的低价状态。全球硬折扣的开创者德国奥乐齐的模式被大量地借鉴,具体包括精简商品的种类,大力去发展自有品牌,对运营流程予以优化。这种模式能够把综合毛利率压低到15%至16%,这远远低于传统的商超。

关键在于规模以及效率才可以使之实现低价。硬折扣门店凭借极致的单品规模把采购成本予以降低,借助高周转对低毛利加以弥补,最终达成薄利多销。这跟依靠临期商品以及尾货的“软折扣”存在本质上的区别,后者更类似清库存的短时行为,而硬折扣所追求的是可持续的低价体系。

巨头的战略布局

互联网领域的巨头们大多采用了“双品牌”这一战略,盒马存在盒马鲜生以及“超盒算NB”这两个品牌,美团含有小象超市和“快乐猴超市”这两个品牌,京东具备七鲜超市和“京东折扣超市”这两个品牌,这样的布局是为了覆盖处于不同价格带的消费者,达成从品质至性价比的全方位触达。

线下社区折扣店有着多重角色,它是销售终端,它还能当作即时零售的前置仓,能降低最后一公里配送成本。同时,它弥补了纯线上社区团购于体验感和时效性方面的不足,构建成了“线上快送”跟“线下近场”的互补网络。

传统企业的反击

面对互联网公司发起的进攻,传统零售企业没有坐等着灭亡。它们依靠历经数十年积攒的供应链以及线下管理经验,开展了区域化的、深耕样式的反击。比如说物美于2025年7月推出“物美超值”这个硬折扣品牌,在北京头一批开设6家门店,依靠其在北京市场的密集网点布局。

推行硬折扣策略的是沃尔玛,其借助社区店业态来推行,这些门店将SKU精简到大约2000个,主打自有品牌以及高性价比商品,沃尔玛中国已宣告该店型进入规模化复制阶段,2026年开年时开店速度显著加快,这彰显了传统巨头转型的决心。

面临的挑战与未来

看似美好的硬折扣模式,实则充满挑战,首先,极致低价仰仗极致供应链控制与运营效率,这对企业精细化管理及供应链重构能力提出极高要求,其次,低毛利模式表明企业盈利须依靠巨大销售规模,其前期投入大,回报周期同样长长。

尤为关键的问题在于,此赛道能不能给巨头带去切实的增量价值。就存量竞争的市场情形而言,折扣零售搞不好只是把消费者从原本的渠道给转移过来了,并没有造就新的消费。另外,繁复供应链的重新构建以及自有品牌的塑造,其艰难程度恐怕远远超出预料,不是所有玩家都能够承担起长期的投入的。

种种巨头逐个大量投入资金进行押注,你对哪一种模式最终能够成功通行看好呢?是互联网公司的那种依靠流量的运作方式,还是传统零售所具备的供应链方面的深厚基础呢?欢迎在评论区域分享你个人的观点。