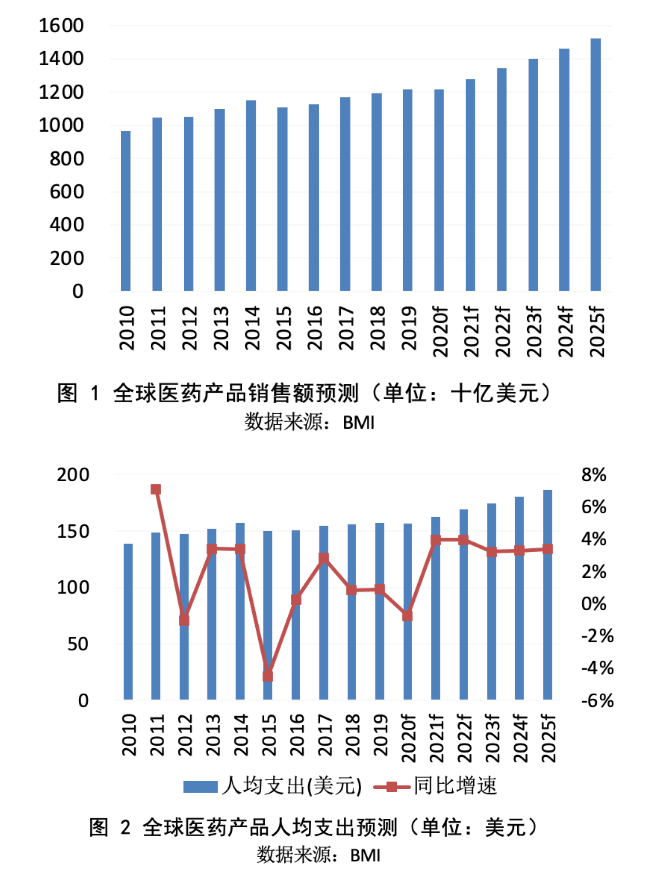

疫情恰似一场压力测试的情况,致使全球医药行业历经震荡,然而中国市场迅速复苏以及结构性变化的状况,正在为行业的未来绘出全新的路线图。

国内外市场表现分化

对于全球主要制药巨头来讲,在2020年上半年那个阶段,普遍碰到了营收下滑的状况,这一情况体现出疫情对全球医疗系统常规运作造成了广泛的冲击影响。就比如说罗氏等一些企业,它们出现业绩下滑的情况,和医院门诊量降低、非紧急手术被推迟是直接关联的。可是,中国市场从第二季度开始展现出不一样的发展轨迹,线下诊疗活动快速复苏,那些被暂时压制的医疗需求从而得到了释放。

国内严格的防疫措施保障了医疗体系的正常运转,这是这种分化背后的原因。当全球其他地区仍在应对疫情高峰之际,中国的医院和药店已基本恢复常态运营,而这为医药产品的销售提供了坚实基础。国内市场的韧性成为全球医药行业低迷期中的一个亮点。

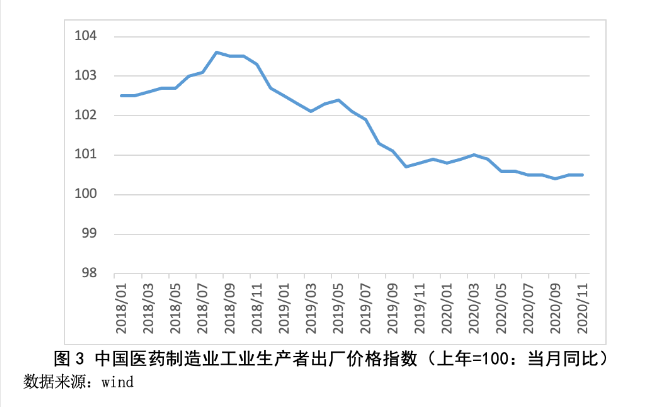

政策与成本推动价格变化

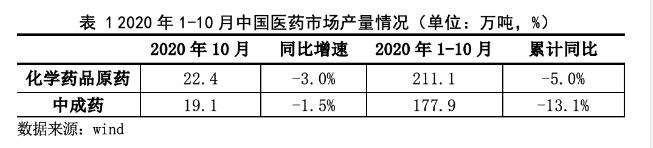

近几年,中国不断提高药品质量以及环保标准,这致使生产成本直接出现上升情况。虽说2020年大宗商品价格存在一定波动,然而对于医药行业整个生产成本的影响相对而言比较有限。行业价格指数维持稳且有升的态势,主要的驱动力源自政策性要求所带来的产业升级。

按官方给出的数据来看,在2020年年末的时候,医药行业生产者出厂价格指数与上一年同期相比呈现出略微上涨的态势。而这样的上涨情况,并非仅仅是由原材料成本这一个因素单独驱动造成的,它是整个行业在得到政策引导之后并朝着高质量方向进行转型所产生的必然结果。由于更高的标准实施,落后产能被淘汰掉了,进而使得那些合规企业所生产产品的价值能够得到体现。

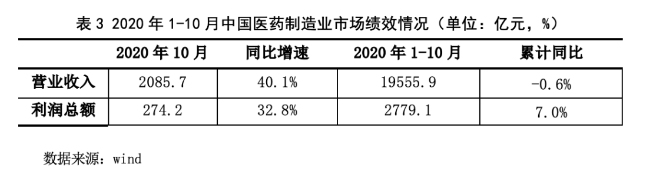

行业业绩逐步回暖

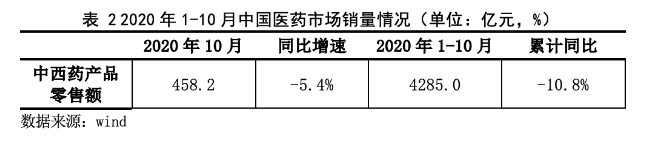

疫情刚开始的时候,严格执行的防控举措以及不断深入推进的医改政策,的确给医药企业在短期内的业绩带来了压力,但是,随着社会秩序慢慢恢复,从三季度开始,行业的经营状况显著改善,医院的门诊量回升到了正常状态,甚至还出现了补偿性的增长,进而带动了医药市场绩效下降幅度持续缩小。

在2020年9月之时,医药行业的市场绩效达成了全面正向增长的状况。这一情形意味着该行业已然走出了由疫情所造成的低谷。由这种趋势作为依据,预估第四季度以及全年的业绩将会迎来更为快速的增长。因为疫情带来的负面影响正在加速地进入消退的阶段。

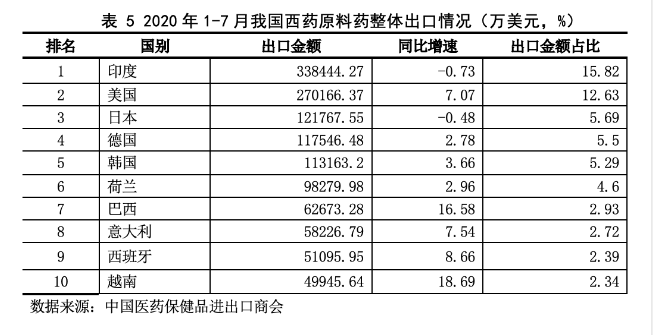

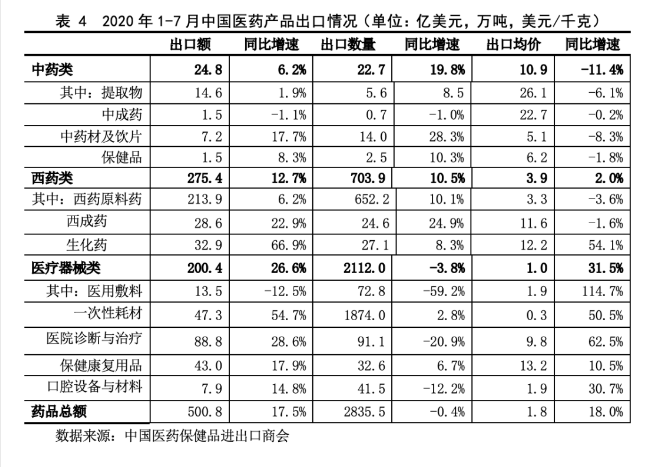

医药出口结构呈现新特点

在2020年的时候,中国医药产品出口展现出一种情形,即呈现出“量跌价涨”这样的总体态势,出口的数量微微下降了,然而价值却是上升的。当中,中药材以及保健品的出口额增长得相当明显,这反映出在全球疫情那段时期,对于传统医药和健康产品的关注度有所提升。西药类产品达成了量价齐升的情况。

特别需要留意的是,生化药出口数值同比显著地大幅上涨接近百分之六十七,进而成为促使西药出口的主要力量。这样的一种改变跟全球新冠肺炎防治方面的需求紧密关联,中国相关医药产业链的稳定供应起到了关键的作用。

细分领域迎来发展机遇

在疫情那段时期,中医药产业受到了格外的关注,其市场规模在长久以来一直维持着高速增长的态势。有人做出了预测,表明在2020年的时候,中医药产业的规模有希望突破长达3万亿元之数 的数额。这给相关企业造就了一个能够去扩大国际影响力的时间窗口时期,尤其是在部分国家以及地区对于中药进口限制有所放松的这样一种背景情形之下。

高值医用耗材国家集中带量采购启动,于此同时,这标志着医药控费进入新阶段,冠脉支架作为首批品种,集采涉及巨大采购量,此模式未来很可能常态化,会深刻改变相关领域的市场格局与竞争逻辑。

行业挑战与未来展望

纵然前景朝着好的方向发展,中国医药行业却依旧面临着双重挑战,一方面是内部竞争相当激烈,另一方面是外部贸易环境极为复杂。国内存在大量产品有同质化的情况,进而致使价格竞争变得激烈,这对行业整体利润率产生了影响。与此同时,针对中国医药产品的国际贸易摩擦呈现出上升的态势,反倾销等调查数量增多。

面对这些挑战,企业得强化自主研发,去开发有差异的产品,还要积极拓展走向多元的国际市场。在疫情促使全球健康观念发生转变的情形下,那些能够给出高质量、具备创新性解决方案的企业会获取更宽广的发展空间。

看完上述分析之后,您觉得在带量采购常态化以及国际化竞争加剧的这双重背景之上,中国的药企最应当优先强化哪一方面的能力以便保持持续增长呢?欢迎分享您的看法。