疫情物资进口免税有了专用代码,申报出错将无法享受政策红利

海关设立疫情防控物资专用减免税代码

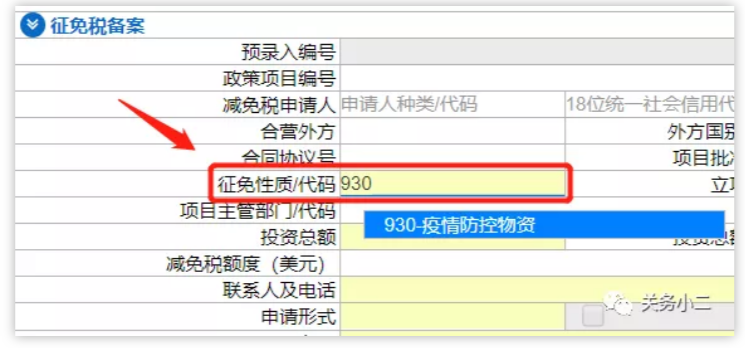

近日,海关总署发布通知,对以减免税形式进口的疫情防控物资的相关手续做出了新规定,根据“署税发〔2020〕29号“文件,将这些物资纳入到海关减免税管理系统,使用专门的征免规定,即“疫情防控物资”,代码为930。这个代码与普通捐赠物资所使用的“慈善捐赠”,也就是代码802,截然不同,企业在申报的时候,必须格外认真仔细地注意进行区分。

2020年1月1日起,至该年3月31日阶段,期间内进口的符合免税政策的物资,若其原产于美国,那么将不会执行对美加征关税措施,此一政策为进口企业给予了贴切的税收优惠,为捐赠单位提供了实在的税收优惠,利于支持疫情防控工作顺遂展开这样一项工作得以顺利开展。

受赠人负责出具证明文件

接受捐赠物资的受赠人,肩负着重要责任。其需负责出具《受赠人接受新冠肺炎疫情防控进口物资证明》,还要负责出具《进口物资分配使用清单》。这两份文件,乃是办理减免税手续的关键材料。受赠人必须依照附件格式规范填写,从而确保信息准确完整。

对于在境外所作的用于疫情防控方面的物资捐赠,其减免税申请人为受赠者,以境外捐赠发出的函件以及上述所涉及的证明性质文件当作凭证,向主管海关去开展有关减免税手续的办理事宜。境内进行加工贸易业务的企业直接作出物资捐赠的那个日子,依照受赠者接纳捐赠的那个实际日子来进行计算。

卫生健康主管部门组织进口有特殊通道

海关主管部门组织进口的疫情防控物资,由有关部门所确定的进口单位当作减免税申请人,这些进口单位得向主管海关递交相关材料。在办理减免税手续之后享有税收优惠减免政策方才依规进行。

斟酌疫情防控之急切情形,海关总署责令各直属海关,针对免税政策范畴内的进口物资予以先行登记放行处理,这表征着物资可在初始时刻运送至抗疫前沿阵地,达成通关“零延时”之状态,仅需减免税申请人于事后依照规定补办相关手续便可。

电子申报与纸质材料灵活处理

防疫期间,若需交原件或纸质材料,可先给海关上交扫描件电子数据。此灵活举措极大降低了人员接触,提升了申报效率,保障了疫情防控物资能迅速通关。

海关总署清晰表明,疫情防控告终之后要补交纸质方面的材料。施行了减免税的申请人应该好好保管那些相关证明文件的原始凭证,按照规定好的时间期限以及要求达成全部申报的手续。

监管方式多样覆盖各类进口情形

进口疫情防控物资的减免税手续归进海关减免税管理系统进行管理,这其中涉及好多不同的监管方式,像捐赠物资这种情况,还有一般贸易方式,另外还有其他进出口免费的方式,除此之外,进料成品减免以及来料成品减免这样子的多种贸易方式也涵盖在内。

对于将作为进料料件进行内销的情况,对于把来料的料件作内销处置的情形,以及针对保区进料制成的成品,还有保区来料所形成的成品等这些状况而言,这一减免税政策同样持续奏效。这样一种对各个方面均予以涵盖的实施方式,切实保障了经由各路进口渠道而来的疫情防控物资,全都能够获取到税收方面的优惠待遇。

已征税款可按规定申请退还

对于符合免税政策规定的进口物资,此物资可是对相关对象加征关税及因加征关税而征收进口环节税的那种,虽已被征收应免税款,海关会在2020年9月30日前办理退还手续。进口单位得及时向海关提出申请,还要提供相关证明材料。

此前,已依照2016年第17号公告规定所出具的《征免税证明》,依旧是有效的。这表明,之前已办妥减免税手续的疫情防控物资,无需再次进行申报,能够继续享受到政策优惠。

在办理那针对疫情防控物资进口而进行的减免税申报这一行为期间,你有没有遭遇过代码选择出现差错这种状况呢?欢迎于评论区那儿分享你自身所拥有的经验,通过点赞这种方式使得更多企业达成对于这一重要变化的了解。