2020年初时,疫情这只黑天鹅,给碳酸钙行业带去了冲击,这冲击可不只是停工停产,它对下游需求端有着深层影响,正因如此,正迫使这个传统行业把自身的生存法则重新审视。

疫情冲击下的行业边界

新冠肺炎的延续时长以及防控力度,直接决定了碳酸钙企业所要承受的阵痛阶段。依据钟南山院士团队凭借2003年非典经验做出的判断,再加上全国范围内严格的隔离举措,疫情有希望在二季度得以控制。本文把疫情持续到2020年4月作为分析界限,这表明整个一季度乃至更长时间里,碳酸钙的生产、物流以及销售都将会处于非正常状况。对于高度依赖连续生产以及即时物流的矿业而言,这无疑是一次资金链和供应链的极限压力测试。很多的中小型企业,在春节之前备好的库存,没办法进行出货,然而工人的工资,还有场地的租金,却依旧在消耗着,现金流的压力,一下子就增大了。

本就脆弱的产业生态

我国碳酸钙产业长久以来是围绕着资源地来进行布局的,进而铸就了广西、安徽、河北等几大主要产区。不过近些年来,伴随环保督察常态化,停产限产差一点就成了这些企业习以为常之事。就拿2017年来说,全国有3140万吨的产量,其背后是无数企业在环保高压状况下的艰难求生。然而,此次疫情跟环保整治最大的差异在于,它硬是直接截断了产业链的“神经末梢”,也即是下游需求。当广西贺州的粉体加工厂还在为复工申请盖章而发愁之际,广东佛山的塑料厂也许已经把第二季度的订单给取消掉了。这样的双向挤压,致使原本凭借薄利多销来维系运转的行业生态,变得愈发脆弱。

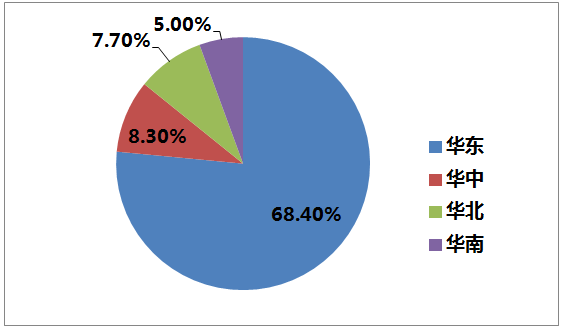

造纸大省集体承压

存在这样一个行业,它是碳酸钙最大消费下游,其消费总量中该行业占比超过三成,这个行业就是造纸业,而且有三个省份在造纸方面位居前列,它们是广东、山东、浙江,这三个省份恰恰是疫情严重爆发的区域。这三个省份合计造纸年产量达2000万吨,所占全国造纸产量份额达到一半,然而疫情出现致使纸厂停止生产工作、运输货物的物流出现中断情况,这样的状况直接影响到位于上游的碳酸钙供应商。另外有湖北、湖南这两个地方,它们处于疫情最为严重的核心区域,并且同样也属于造纸行业中有年份产量达数百万吨的省份,它们产能恢复所需要的时间周期将会明显比全国平均水平更慢。这表明,在2020年上半年期间,碳酸钙企业于造纸领域的订单呈现萎缩已然大体成为定局,可是造纸行业对于粉体材料的品质以及供应稳定性有着极高要求,一旦原本的供应链出现断裂状况,重新建立信任将会需要漫长的周期。

塑料橡胶遭遇寒流

碳酸钙的重要应用领域之中,塑料制品和橡胶产业也是,其区域性特征跟疫情地图高度重合,广东跟浙江两省的塑料制品产量加起来占全国33%,春节之后大量塑料加工厂的复工率远比预期低,更值得留意的是,橡胶制品行业在华东地区的销售收入占比超出六成,而浙江、江苏、山东等省份在该区域内都受到疫情严重影响。存在这样一些区域,这些区域制造业较为密集,在这些区域里,外来务工人员的占比是比较高的。由于返岗隔离这一因素,还有供应链不畅这一因素,致使生产线没办法满负荷进行运转。而生产线无法满负荷运转,那么对于碳酸钙母料以及填充料的需求,自然而然地就出现了大幅下降的情况。

涂料行业的局部生机

较之于其他,涂料行业所受影响略显缓和,广东、上海、江苏等位居涂料产量前五列的省份,纵然同样遭受疫情困扰,然而涂料企业在生产灵活性以及区域分布广度方面,较之其他领域略胜一筹,四川、福建等地的产量占比,也使得风险得以有所分散,更为关键的是,伴随着疫情后期各地基建项目复工,建筑涂料的需求有希望率先反弹,进而带动一部分碳酸钙填料的消耗,不过,这般恢复并非V型反转,而是将呈现为一个缓慢爬坡上扬的进程,因为装饰装修市场的信心恢复需要耗费时间。

洗牌与重启的新契机

每一回危机都于淘汰落后产能之际,还为优质企业留出市场空间,碳酸钙行业以中小企业作为主体部分,其抗风险方面的能力较为薄弱,预估在2020年行业整体规模下降的幅度或许会超出15%,这表明一批经营状态欠佳的企业会被淘汰而离开,可与此同时我们还 observe 到,由碳酸钙制作而成的PP填充母料乃是口罩无纺布的关键原料,疫情致使公众对于卫生防护用品的需求呈现出爆发式的增长态势,这会在长期层面拉动高纯度、高白度碳酸钙于医疗卫生材料领域的应用。行业经历洗牌后,那些存活下来的企业,或许将会迎来一个新时代,这个新时代会更加注重品质以及细分市场。

读完这篇文,你认为在疫情结束之后,碳酸钙这个行业究竟是会迎来那种带有报复性质的反弹呢,还是会无奈被迫踏上漫长的转型道路呢?欢迎于评论区去分享你自己的见解,如果点赞转发可让更多的人参与到讨论当中。