年初经济数据公布,那看似平稳的数背后,潜藏着哪些需普通人警惕的信号呢?消费价格指数涨幅低于预期,信贷的“开门红”成色不佳,2026年经济复苏的状况究竟怎样,这直接关联到每个人的钱袋子以及饭碗了。

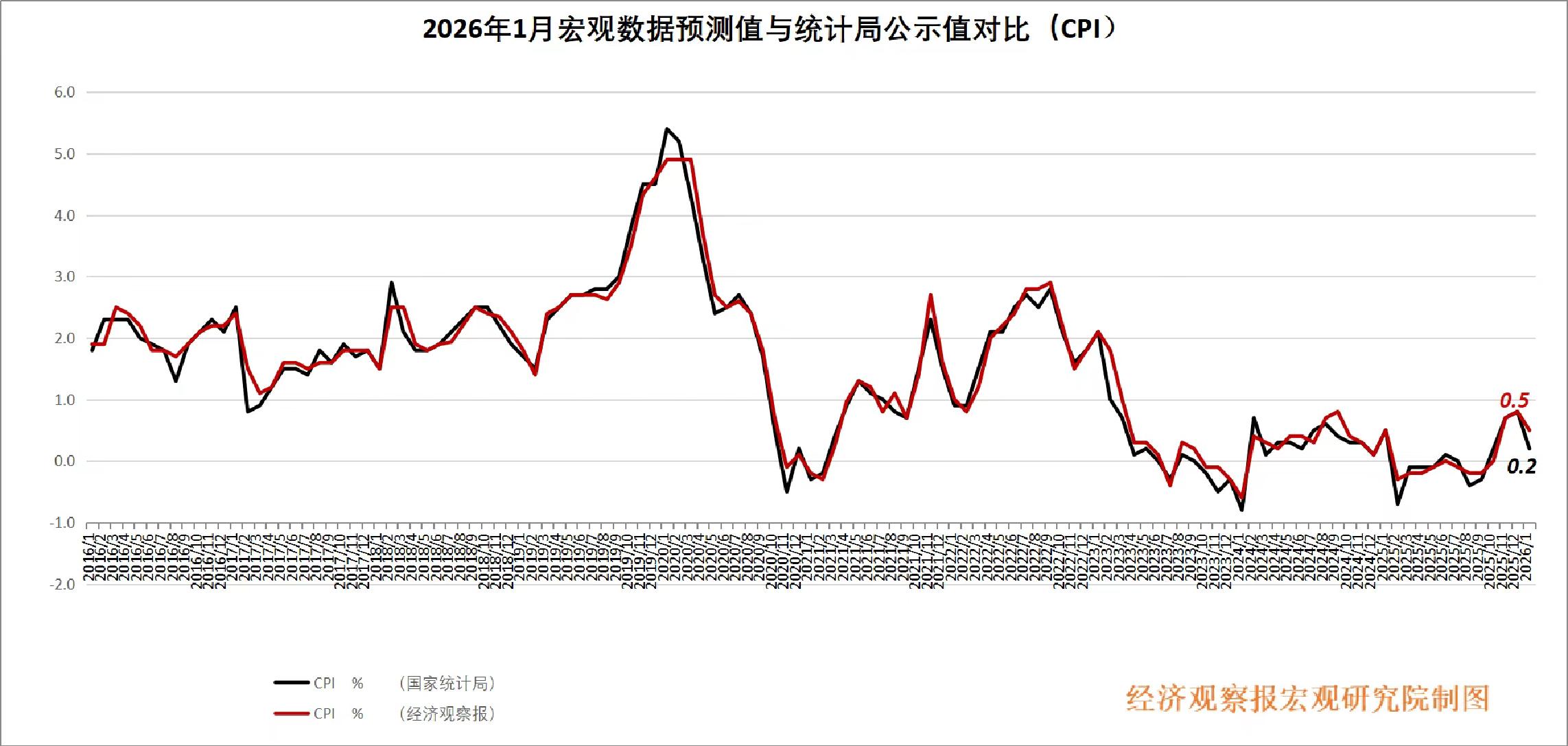

CPI温和上涨背后的消费真相

2026年1月,CPI同比只是上涨了0.2%,远远低于市场所预期的0.5%,又比上月0.8%的增速显著回落。核心CPI环比上涨了0.3%,创造了近6个月的新高,国联民生首席经济学家陶川觉得这已经萌生出通胀“开门红”的迹象。

在春节这个期间,居民消费方面的需求的确是在一步步地改善着。一方面,促使消费的那些政策所产生的效果在持续体现出来,家用器具以及日用杂品的价格持续朝着上升的方向发展;另一方面,节前出行、文娱等方面的服务需求被释放出来,进而带动旅游、影视、家政服务的价格显著地升温,服务消费复苏的势头更为强劲。

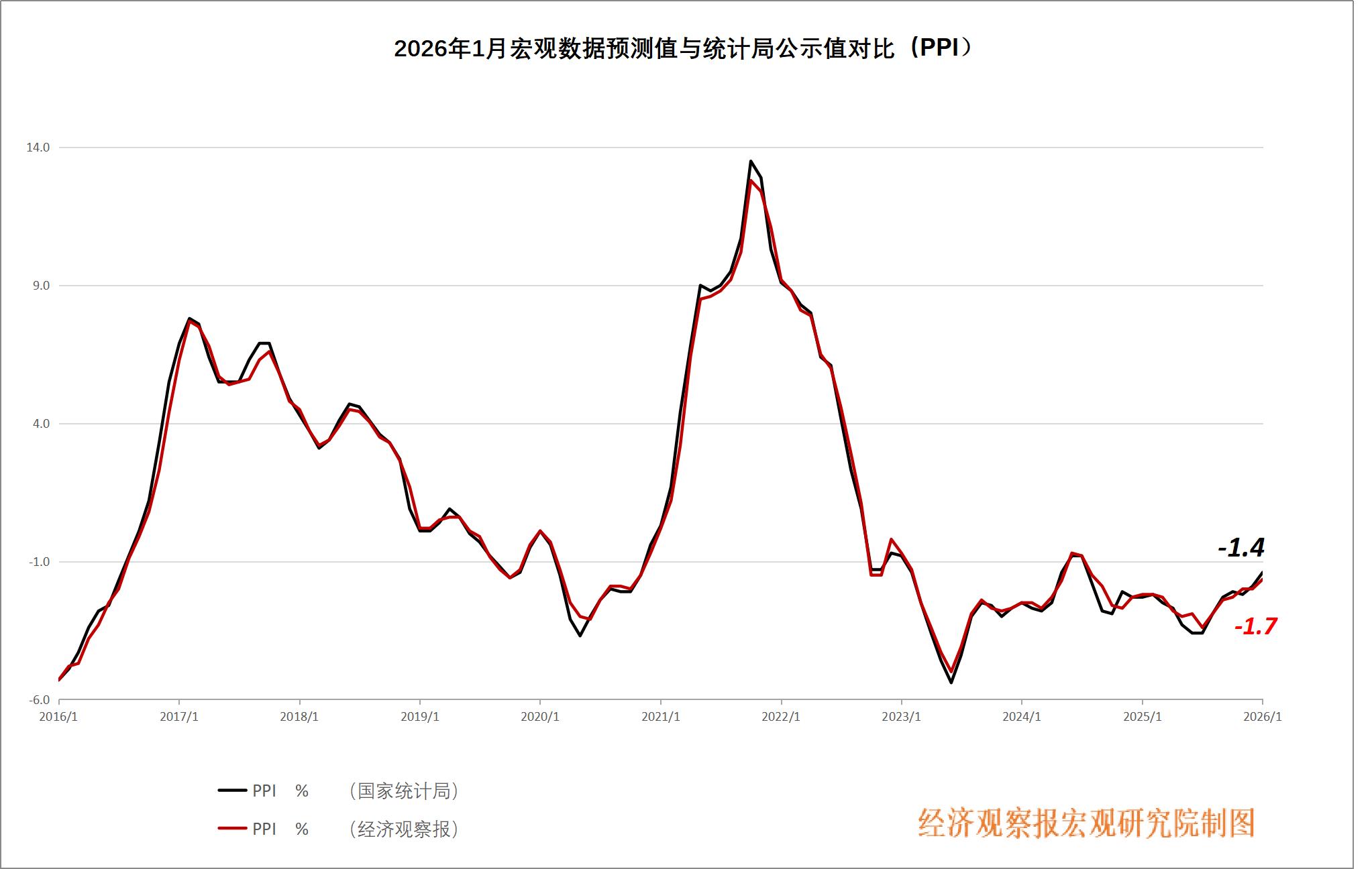

PPI回升主要靠外部因素拉动

1月,PPI环比上涨了0.4%,而其涨幅是呈扩大态势的,同比则收窄至-1.4%。国泰海通宏观首席分析师梁中华明确指出,输入性因素对于价格的拉动作用进一步增强了。受到地缘政治风险不断加剧这一情况的影响,国际油价被推升起来,进而还带动在基础化学原料制造方面的价格环比上涨了0.6%,同时也带动化纤制造价格环比上涨了0.4%。

代表国际金属价格的铜、金、白银,其涨势极为强劲,短期内输入性因素或许会持续对PPI构成支撑。然而,“反内卷”政策以及内需相关品类价格的修复动能,在边际上或许正逐渐放缓,全年PPI同比中枢有希望得以抬升,但是想要维持趋势性回升的态势,仍然需要更多政策投入力量。

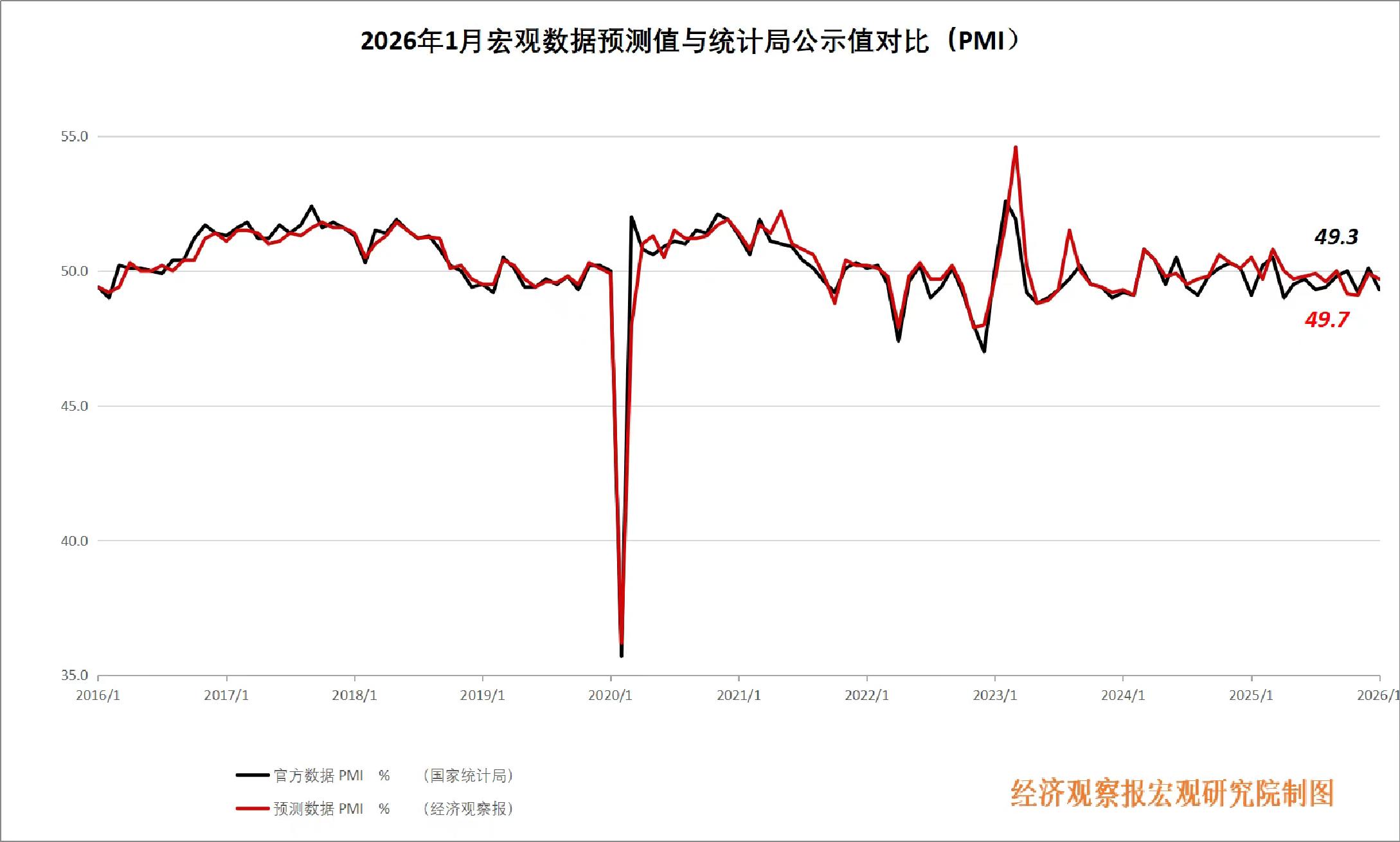

PMI回落暴露内需真实状况

1月,制造业PMI是49.3%,相较于上月,回落了0.8个百分点,五大分项指数全部回落。中国民生银行研究院宏观研究中心主任王静文作出分析,供需两端的回落相当显著,新订单指数回落1.6个百分点,至49.2%,重新回到荣枯线以下,生产扩张速度也有放缓。

引起重视的是,主要原材料购进价格指数是56.1%,出厂价格指数是50.6%,二者相比上月显著升高。因国际输入性因素以及国内“反内卷”政策产生影响,工业金属、能源、化工等价格展现出普遍上涨态势,有希望促使PPI同比降幅持续缩小,甚至说不定年中同比读数会变为正值。

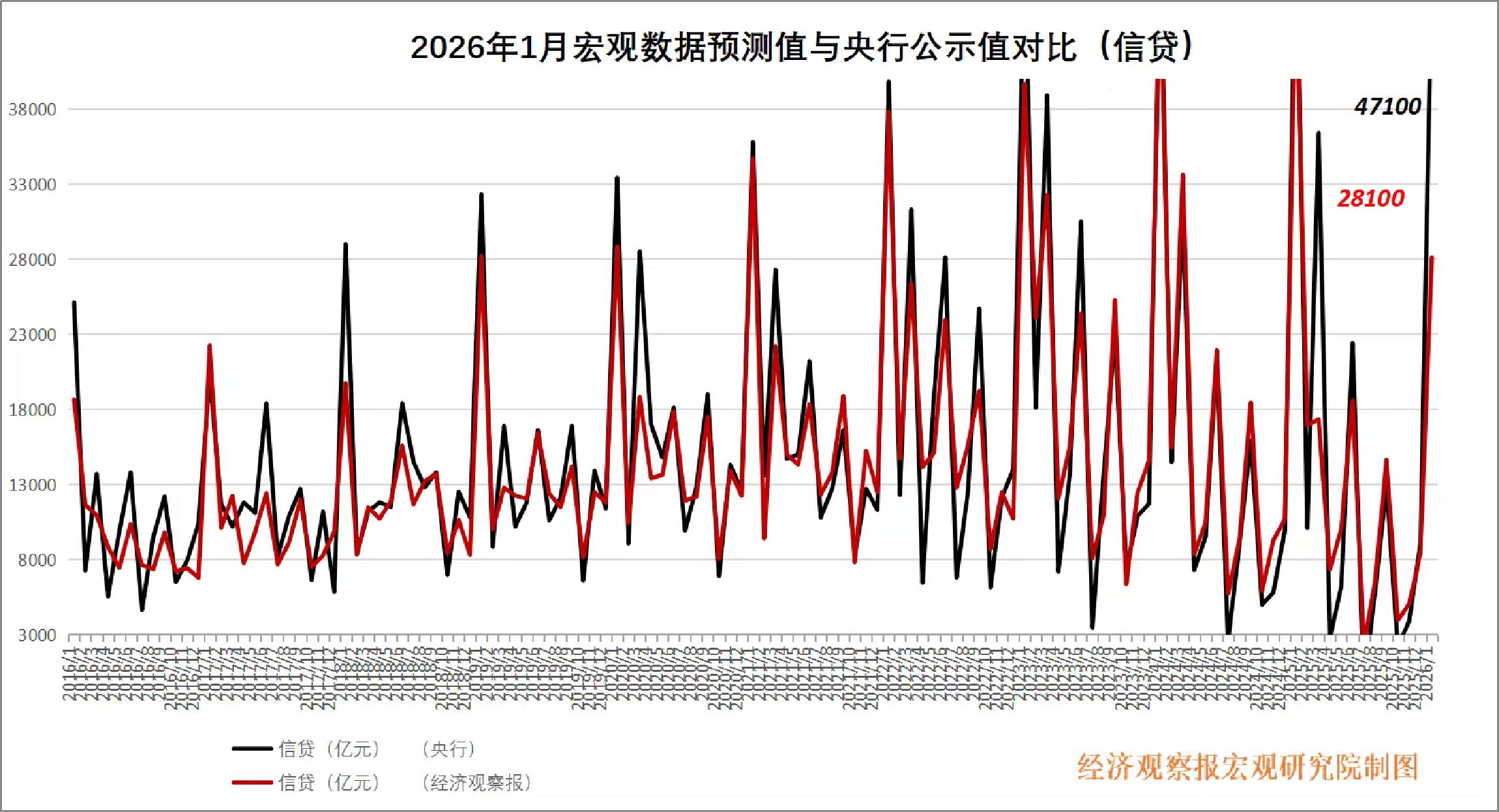

信贷数据里的企业冷暖

1月,新增人民币贷款为4.71万亿元,与去年同期相比,少增了4200亿元,其资金状况的质量比不上往年同期。华福证券研究所宏观首席分析师陈兴表明,居民部门贷款在同比方面,从少增转变成为多增127亿元,其中,短期贷款增加了1097亿元,中长期贷款增加了3469亿元,短期贷款的改善情况显著。

企业部门贷款增长了4.45万亿元,它依旧是新增贷款的主要支撑力量,然而在结构层面,企业的短期贷款表现强于中长期贷款。企业中长期贷款同比情况从多增转变成为少增,变化额度为2800亿元,票据融资出现了较为明显的净萎缩,这反映出企业在扩大再生产方面的意愿仍然保持谨慎态度,其投资信心还有待进一步获得提振。

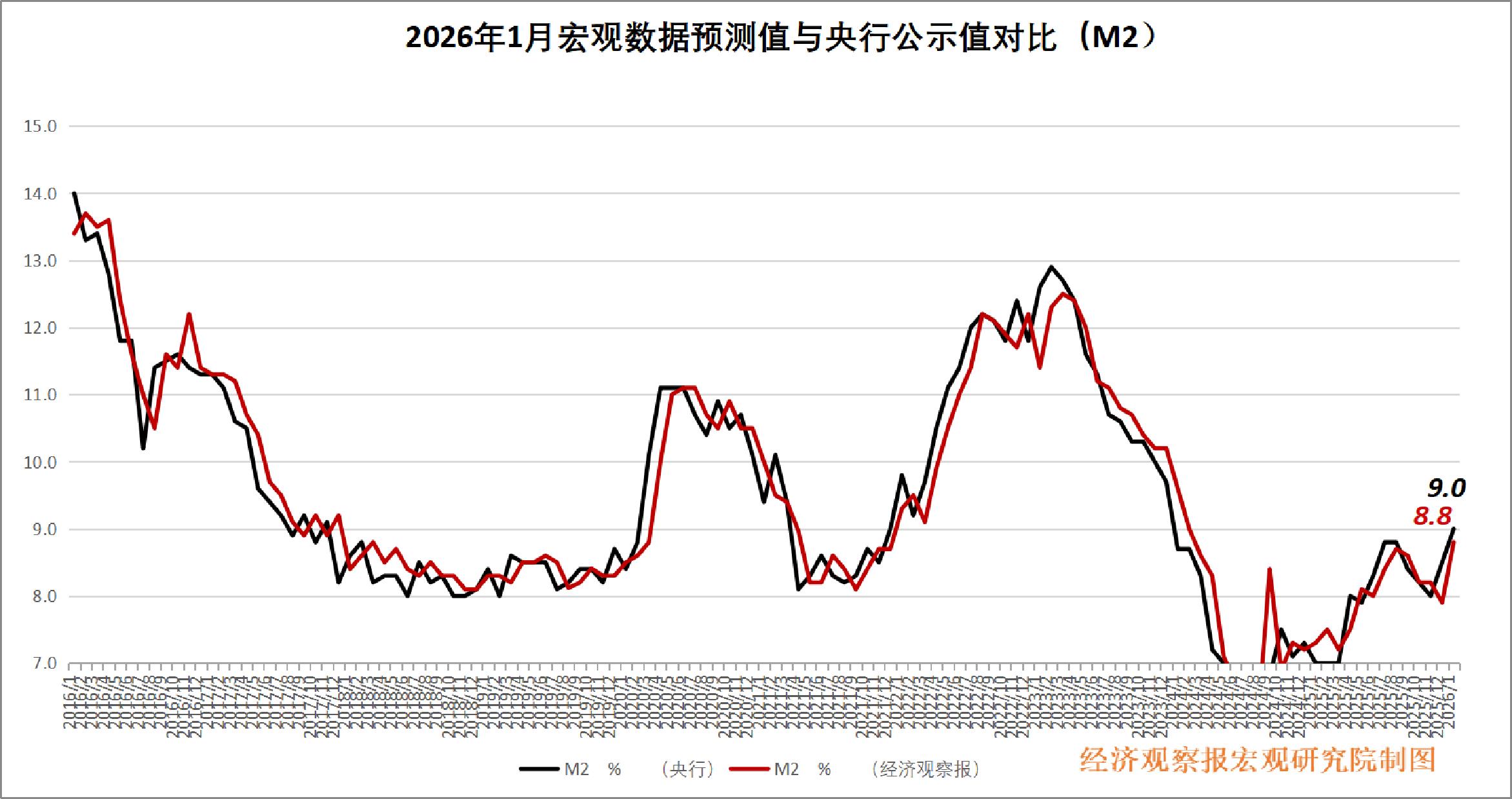

M2增速加快与资金流向

在2026年1月末的时候,M2余额为347.19万亿元,同比呈现出增长9%的态势,相较于上一期增长了0.5个百分点。北京大学经济学院的教授苏剑觉得,这种加速的情况主要是因为非银金融机构存款同比多增加了2.56万亿元,存款出现“搬家”加速以及贷款集中投放从而带动了存款派生。

M2跟M1同比增速的差值缩小了0.6个百分点,主要是因为M1增速回升得更为快速。这种收窄体现出活期存款活化进程加快,资金从定期向活期转化的速度得以提升,股市效应以及春节因素使交易性货币需求增强,这表明货币流动性朝着实体经济方向的传导有了一定程度的改善。

政策协同仍需加力破局

当前的政策并非急切地要全面展开发力,而是呈现了针对特定方向给出支持情况,以及进行精确调控的态势,这种态势是围绕着从财政与金融协同配合来促进国内需求方面展开的,同时还会导引社会之中的资本进行介入以此推动消费增长、增加投资规模,政府债券的融资工作提前安排而被转化成为企业以及居民的存款这一情况出现,资本市场所呈现出的积极向好行情又进一步对货币供应量的扩张起到支撑作用。

然而企业贷款依旧处于较弱状态,要提升国内需求还得有待政策作进一步的协同配合。货币政策实行适度宽松并会同财政一起发挥力量,以此形成金融总量呈现合理增长的态势,与此同时需要对通胀预期以及资产泡沫予以警惕,维持M2增速与名义GDP相匹配,防止结构性失衡让经济波动变得更加厉害。

瞧完这些经济方面的数据,你所认为的自身周围物价以及收入的变动情况,跟专家所解读出来的那种感受,是不是保持一致呢?欢迎于评论区域分享你自身真实的体验感受。